消费电子、PCB行业回暖激光设备龙头迎来业绩拐点

激光设备市场需求回暖。《2021年中国激光产业高质量发展报告》显示,2020年我国激光设备市场销售额为692亿元,同比增长5.2%,2010-2020年CAGR为19.6%。

《2021年中国激光产业高质量发展报告》显示,2020年我国激光设备市场销售额为692亿元,同比增长5.2%,2010-2020年CAGR为19.6%。

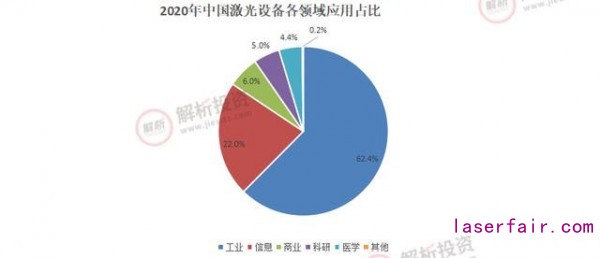

其中,工业应用激光设备规模为432.1亿元,占比62.4%,信息、商业、科研、医学领域分别占比22.0%、6.0%、5.0%、4.4%。

在工业激光应用中,用于切割、焊接、打标的比例最大,分别为41%、13%、13%。

激光行业和是国家重点扶持的战略新兴起的产业,是先进制造的代表,其阿尔法属性较强。

后疫情时代,伴随着制造业持续复苏以及高功率激光器国产化加速,激光设备行业有突出贡献的公司将深度受益。

大族激光是我国激光行业的代名词,是我国甚至是亚洲最大的激光设备企业,在全球能排进前三。

公司成立于1996年,在2004年上市后,通过外延收购进行横向整合,从原来的激光打标系列新产品拓展到小功率激光设备、大功率激光设备、自动化配套设备、PCB设备、LED设备等多个系列。

此外,公司还进行纵向整合,向上游核心零部件激光器延伸,实现了激光器、控制管理系统的自主研发与制造,利于降低公司生产成本。

在下游,公司成立了100多个办事处、联络点及代理商,沉淀了3万个规模以上的工业客户。公司与消费电子、机械加工、PCB、新能源、光伏等多个行业直接对接,与多个细分领域大客户达成合作。

比如说消费电子的苹果,PCB行业的深南电路、生益科技、沪电股份,面板行业的京东方、TCL,锂电行业的宁德时代、国轩高科等,均是公司重要的大客户。

虽然大族激光持续推进大客户战略,但并不是过度依赖单一客户,2020年公司前五大客户销售额占比仅为16.21%,分散度较好。

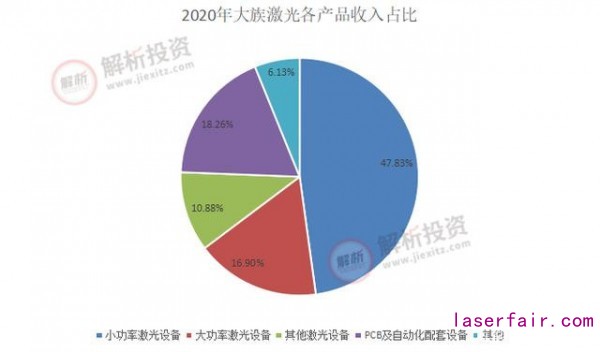

大族激光的业务大致上可以分为两大板块,一个是激光及自动化配套设备,另一个是PCB及自动化配套设备,两者营业收入占比分别为75.60%、18.28%,毛利润占比分别为76.82%、16.70%。

其中激光设备及自动化配套设备又可大致分为小功率激光设备、大功率激光设备、其他激光设备。

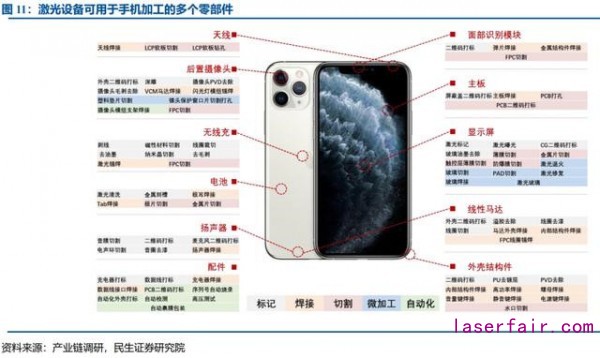

小功率激光设备主要使用在于消费电子领域,公司在该领域主要客户包括苹果、华为等著名厂商。也正是得益于消费电子行业的复苏,2020年公司小功率激光打标、精密焊接、精密切割等业务实现营业收入57.12亿元,同比增长61.78%。

就拿手机来讲,90%的零部件需要激光加工,制造中超过20种不同工艺的制造环节都用到激光技术及相关制造设备。消费电子的不停地改进革新或成为小功率激光设备主要增长动力。

大功率激光设备包括激光切割机、激光焊接机等,主要使用在在汽车、工程机械、电力制造等重点行业,代表客户有奔驰、宝马、奥迪、中国船舶、中国铁建等标杆企业。大功率激光设备市场之间的竞争日益激烈,2020年该业务营业收入为20.18亿元,同比下降0.96%。

具体产品来看,公司万瓦级激光加工设施产销量全球领先,FMS激光切割柔性生产线成为规模以上企业首选。

目前公司正加大对大功率激光智能装备的研发投入,核心部件自主化率快速提升,公司HAN’S系列15KW光纤激光器推向市场,自主品牌光纤激光器、数控系统、激光加工头出货量均实现快速增长。

其他激光设备下游客户涵盖显示面板、半导体、光伏、锂电等行业,主要客户包括京东方、隆基股份、通威股份、宁德时代等。2020该业务实现营业收入12.99亿元,较2019年有所下滑,主要是受锂电设备业务拖累。不过公司取得宁德时代设备订单超过12亿元,订单额创历史上最新的记录,交付期大多分布在在2021年度,这会对未来业绩提到提振作用。

据前瞻产业研究院预计,到2024年我国激光产业整体市场规模将达4301亿元,按照中游激光设备占比40%计算,其市场规模有望超过1700亿元,市场空间非常广阔。

大族激光的PCB业务主要是为PCB公司可以提供机械钻孔机、镭射钻孔机、LDI设备、精密测试机、激光成型机等,覆盖PCB加工中钻孔、成型、曝光、测试等多环节。

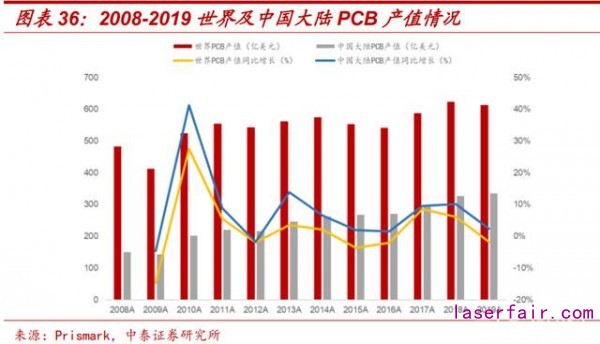

我国是PCB生产大国,自2016年开始,中国大陆PCB产值就超过全球一半,2019年占比达到54.6%。

而钻孔是PCB生产中必不可少的环节,常用的钻孔设备包括机械钻孔机和激光钻孔机,一般来说机械钻孔机主要完成大孔径(150μm以上)的通孔工艺,激光钻孔机精度更高,与HDI加工需求相适应。

在这里必须要格外注意的是,HDI也存在大尺寸的通孔需求,这在某种程度上预示着HDI的发展仍离不开机械钻孔机,机械钻孔机与激光钻孔机并不存在绝对的替代关系。

机械钻孔机是大族激光PCB业务最主要的产品,出货量在全球遥遥领先。得益于全球智能终端产品需求大幅攀升,PCB需求迎来大爆发,2020年公司PCB业务实现营业收入21.81亿元,同比增长70.83%。

未来随着PCB板层数持续不断的增加,钻孔要求也会随之提高,据机构预测,2021-2023年国内PCB钻孔设备市场空间将达到43.41、61.13、67.85亿元,大族激光的PCB钻机收入有望达到30.38、48.91、61.07亿元。

此外,大族激光计划分拆PCB业务主体大族数控至深交所创业板上市,目前大族数控已向深圳证监局报送辅导备案申请材料并获得受理。

如果大族数控成功上市,公司的PCB业务融资能力大大增强,利于该业务加快速度进行发展,公司业绩也得到相应提升。大族激光则能更加聚焦激光及自动化配套设备业务,从而推出更多应用场景的产品,以适应激光行业的快速发展。

除了客户、渠道、产品等优势以外,公司还拥有强大的研发优势,毕竟高端制造行业也需要源源不断的研发投入。

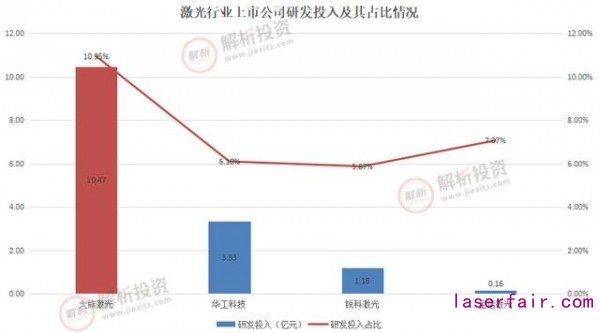

2014-2020年,公司研发投入从3.74亿元增至12.87亿元,研发投入占比也呈现向上趋势,从6.71%增至10.78%。

研发人数从2023人增至4825人,研发人数占比从25%增至34.04%。

跟同行业可比公司对比来看,2019年大族激光在研发投入及研发投入占比上均遥遥领先,体现出公司强大的研发实力。

大族激光是行业内唯一入选国家工信部智能制造试点示范项目名单的企业,截至2020年末,企业具有的有效知识产权5250项,其中各类专利共3811项,著作权1157项,商标权282项。

在消费电子、PCB行业景气度的持续提升下,公司产品订单同比大幅度增长,推动业绩迎来拐点。

2020年大族激光实现营业收入119.42亿元,创历史上最新的记录,同比增长24.89%;净利润9.79亿元,同比增长52.43%,结束了2019年下滑的局面。

至于第四季度小幅亏损的原因,是因为终止出售AIC公司股权,确认长期股权投资损失2.33亿元,计提长期股权投资减值准备0.34亿元。

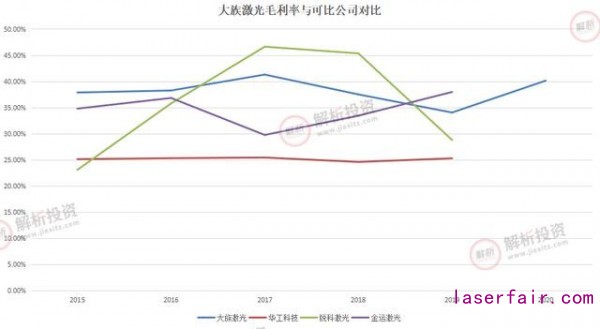

公司拥有非常优异的盈利能力,毛利率常年维持在40%左右,其中2020年为40.11%,同比提升6.09个百分点,净利率8.32%,同比提升1.88个百分点。

跟同行业公司比较来看,大族激光的毛利率相对来说还是比较稳定,并且在行业内排名靠前。

未来在公司持续高研发投入下,公司陆续推出具有完全自主知识产权的激光器,持续提升核心零部件的自给率,公司生产所带来的成本将逐步降低,盈利能力大大增强。

激光技术的日益成熟,应用场景也慢慢变得丰富,在对传统设备逐渐替代下,激光设备市场空间广阔。

大族激光是我国激光设备有突出贡献的公司,在世界排进前三,在激光行业上市场地位牢固。

公司围绕“激光+X”的战略,坚持自主创新,不断拓展新的行业应用和场景,目前已经在锂电、光伏、半导体等业务领域实现较大突破。

未来在行业景气度向上、大功率激光器国产化加速下,再加上后疫情时代我们国家制造业复苏动能充足,大族激光前景值得看好。